Actualité à venir

Retrouvez très prochainement une page d'information sur la Plateforme Agréée mise à disposition par EDF Obligation d'Achat pour les producteurs d’énergie solaire. Restez connecté !

La facturation électronique arrive : préparez-vous !

Au 1er septembre 2026, la France entre dans l’ère de la facturation électronique. Cette réforme majeure pourrait vous concerner. Elle s’inscrit dans un mouvement global de simplification et de modernisation des échanges commerciaux.

Objectifs de la réforme

Cette réforme s'inscrit dans une dynamique européenne (Directive VIDA). Elle vise à :

-

Renforcer la compétitivité des entreprises grâce aux gains de la dématérialisation

-

Simplifier les déclarations de TVA

(pré-remplissage) -

Sécuriser les échanges et lutter contre la fraude à la TVA

La facturation électronique et transmission des données de l’administration (ci-après facturation électronique) s’inscrit dans un mouvement européen et international de modernisation de la TVA et de dématérialisation des échanges entre entreprises et avec les administrations publiques.

En 2020, la Direction Générale des Finances Publiques (DGFIP) a annoncé son ambition de généraliser la facture électronique à l’ensemble des assujettis à la TVA et établis en France y compris les personnes bénéficiant du régime de la franchise en base.

Si les factures entre l’Administrations (secteur public) sont déjà centralisées via Chorus Pro depuis 2017, ce sont désormais près de 2 milliards de factures B2B (Business to Business) qui entrent dans l’ère de la dématérialisation réglementaire.

La mise en œuvre de la facturation électronique a été actée par l'article 195 de la loi de finances pour 2021. Dès le 1er septembre 2026, l’ensemble des entreprises doivent être en mesure de recevoir des factures sous format électronique .

La Directive VIDA (VAT in the digital age) va harmoniser la facturation électronique d’un point de vue européen et ce dès le 1er juillet 2030.

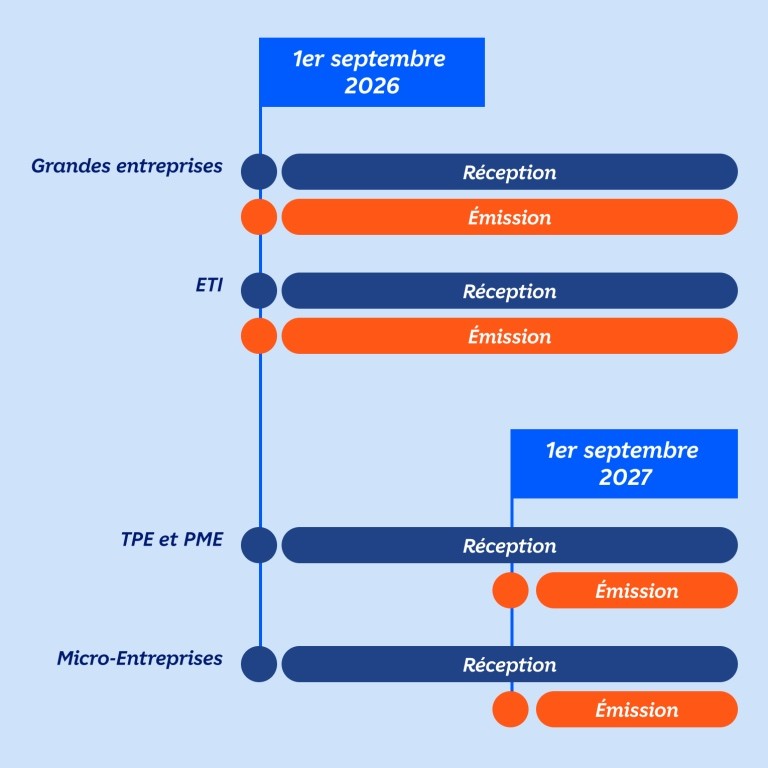

Qui est concerné et à quelle échéance ?

Réception des factures électroniques :

- Au 1er septembre 2026, toutes les entreprises et collectivités doivent être capables de recevoir des factures électroniques.

Émission des factures électroniques :

- 1er septembre 2026 : Grandes Entreprises (GE) et ETI

- 1er septembre 2027 : PME, TPE, microentreprises

Les premières actions attendues de votre part

La facturation électronique est obligatoire et s’impose à tous les producteurs. Il est donc essentiel de vous informer et d’anticiper vos démarches.

-

Vérifier si vous êtes concerné

- Consulter la page officielle : impots.gouv.fr – Facturation électronique

- Tester votre situation avec le simulateur en ligne

À noter : Si vous disposez d’une ou plusieurs installations dont la puissance cumulée est inférieure ou égale à 9 kWc ET que vous n’exercez pas d’autres activités entrant dans le champ d’application de la TVA par ailleurs, vous n’êtes pas concerné par la réforme de la facturation électronique.

Pour en savoir plus : paragraphe n°325.

Veillez donc à vérifier compte tenu de votre activité si elle entre dans le champ d’application de la TVA.

Si vous n’êtes pas encore assujetti, retrouvez les démarches pour en faire la demande sur cette page.

Comment envoyer ou recevoir mes factures électroniques et les statuts de cycle de vie associé ?

-

Étape 1

Choisir sa plateforme agréée (PA)

Sélectionnez une Plateforme Agréée par l’État pour l’envoi et la réception de vos factures ainsi que la gestion des statuts de leur cycle de vie.

Vous pouvez vous rapprocher de votre cabinet comptable, banque ou fédération professionnelle, qui disposent souvent de solutions compatibles avec la réforme.

Le lien ci-contre répertorie les opérateurs agréés par l’administration : Consulter la liste des plateformes agréées par l’État

-

Étape 2

Choisir la bonne adresse électronique EDF Obligation d’Achat (EDF OA)

EDF Obligation d’Achat a dû mettre en place des lignes d’adressage électronique pour permettre l’échange (émission/réception) de factures et de leurs statuts de cycle de vie associé.

Vous trouverez ci-dessous nos lignes d’adressage qui seront à utiliser selon le canal d’émission choisi :

Si vous émettez vos factures directement via votre plateforme agréée :

En cas de facturation comprenant des index, vous retrouvez ici les informations à nous transmettre pour permettre le traitement de votre facture.

Catégorie de contrat Ligne d’adressage électronique Toutes les filières, à l'exception des contrats S21, des contrats solaires d'une puissance inférieure à 250kWc et des appels d'offres en Obligation d'Achat 552081317_OA_MF_R Filière solaire pour les contrats S21, les installations inférieures à 250 kWc ainsi que les appels d'offres en Obligation d'Achat. 552081317_OA_PV_R Si vous utilisez votre espace producteur afin de remplir les données de la facture :

Catégorie de contrat Ligne d’adressage électronique Filière solaire pour les contrats S21, les installations inférieures à 250 kWc ainsi que les appels d'offres en Obligation d'Achat. 552081317_OA_PV_E Si vous recevez une facture adressée par EDF OA :

Catégorie de contrat Ligne d’adressage électronique Toutes les filières, à l'exception des contrats S21, des contrats solaires d'une puissance inférieure à 250kWc et des appels d'offres en Obligation d'Achat Référence à venir Filière solaire pour les contrats S21, les installations inférieures à 250 kWc ainsi que les appels d'offres en Obligation d'Achat. Référence à venir Les lignes d’adressage d’EDF OA indiquées ci-dessus seront progressivement activées d’ici le 1er septembre 2026.

Si vous n’entrez pas dans le champ de la réforme de la facturation électronique, le dépôt des factures reste possible via les canaux habituels.

Qu’est-ce qu’une facture électronique ?

Ce n’est pas un simple pdf envoyé par email ! C’est un document dématérialisé et standardisé avec des mentions complémentaires obligatoires.

Plus d’information sur le site du gouvernement.

Une facture électronique doit :

- être émise dans un format structuré (UBL, CII ou format mixte composé d’un fichier de données structurées et d’un fichier image) ;

- contenir toutes les mentions obligatoires d’une facture dans des champs dédiés ;

- être transmise à EDF Obligation d’Achat via une Plateforme Agréée, afin de permettre la transmission des données de facture à l’administration (e-invoicing), ou être émise par EDF OA vers votre Plateforme Agréée dans le cadre de l'utilisation de nos services de facturation.

Les formats suivants ne seront plus conformes :

- facture papier scannée

- PDF simple

- document envoyé par mail